2008年上半年,我国经济继续高位运行,经济增长速度有所回落,但依然是快速增长,各类物价涨幅明显增大,居民消费价格涨幅呈先升后降的走势,进口增长速度大幅提高,外部失衡出现良性变化,投资需求稳定增长,金融运行状况在6月份明显回落。

一、经济总体状况稳定

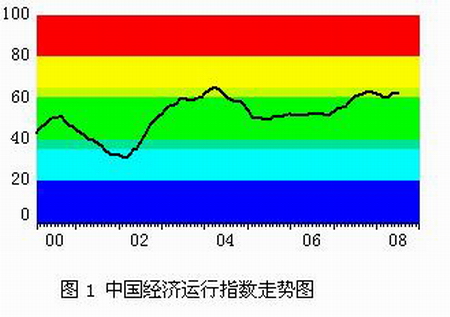

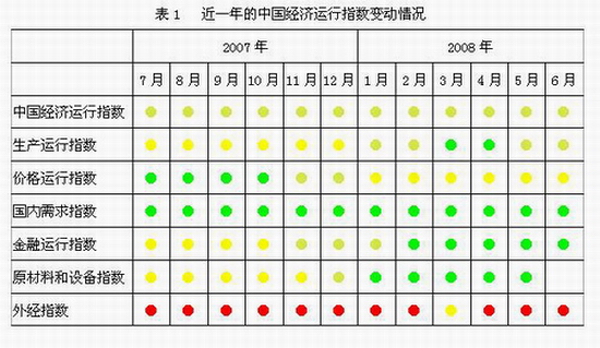

2008年上半年,我国经济总体状况稳定,中国经济运行指数始终稳定在63左右(见图1),位于绿灯区和黄灯区的交界处,表明经济既有过热的风险,也有正常的可能,因此很难判断。各方面的经济运行状况差异较大,生产运行指数略有回落,但依然位于正常的绿灯区(见表1);价格运行指数明显上升,进入了过高的黄灯区;国内需求指数基本稳定,始终位于绿灯区;金融运行指数回落,6月份已降至绿灯区中间位置;原材料和设备指数回落较为明显,是2003年以后首次降至绿灯区;外经指数始终位于高位。

二、产出增速回落可以承受

2008年上半年,受美国次贷危机、全球经济增速放缓、人民币升值加速、冰雪灾害和汶川大地震等一系列不利因素影响,我国经济增长速度有所下降,国内生产总值同比增长10.4%,增幅比上年同期降低1.8个百分点;规模以上工业企业增加值同比增长16.3%,增幅同比下降2.2个百分点。对于目前的经济增长速度回落,我们认为是可以承受的,而不是经济衰退的开始,理由是:①扣除自然灾害的影响后,目前的经济增长速度回落幅度不大,尚未超出正常波动区间,仍位于2003年以来的高位增长平台(见图2);②经济增长速度回落与上年基数过高有关,2007年上半年的经济增长速度是近些年来最高的,比经济偏热的2004年上半年还高1个多百分点;③适当降低经济增长速度是治理过高通货膨胀必须付出的代价;④外部因素对我国经济的不利影响已基本上得到体现,而支持经济快速增长的内部因素没有变。

三、价格走势依然不容乐观

2008年上半年,各类物价涨幅明显增大。居民消费价格同比上涨7.9%,涨幅同比提高4.7个百分点,各月涨幅先升后降,涨幅在5月份以后明显回落,6月份同比上涨7.1%,比4月份回落1.4个百分点;工业品出厂价格同比上涨7.6%,涨幅同比上升4.8个百分点,各月涨幅不断上升,6月份同比上涨8.8%,涨幅已略高于2004年的最高水平;原材料燃料动力购进价格同比上涨11.1%,涨幅同比上升7.3个百分点,走势与工业品出厂价格相似,但上升速度更快,6月份同比上涨13.5%,估计将很快超过2004年的最高涨幅。对于价格的未来走势,虽然居民消费价格涨幅已见顶回落,但形势依然不容乐观,涨幅仍会在高位运行,判断的主要依据是:

(1)肉类价格下降不可持续。5月份肉禽及其制品价格涨幅在1个月内就回调10多个百分点,从而带动了居民消费价格涨幅的明显走低。肉价水平下降对5月份肉价涨幅回落有重要影响,约占回落幅度的1/3。但是这次肉价水平下降,只能看作是正常波动,而不是下跌的开始,即使猪肉价格小幅回调,其他肉类仍会上涨。因此下半年要做到肉类价格不再上涨依然很难。假如肉类价格不下降,其涨幅回调就不会像5月份这么快,即使到年末仍会在10%以上。

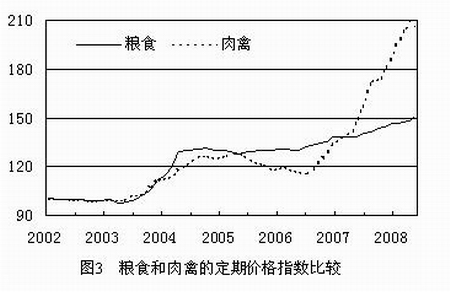

(2)肉类以外的价格涨幅将进一步增大。食品中的粮食和水产品价格仍有较大上涨空间,若以2003年那次粮价上涨前的肉粮比价作为基准,那么目前的粮价要比肉价低1/3左右(见图3),因此下半年的涨幅仍将增大;在燃料和建材价格上涨的带动下,居住类价格的涨幅仍将延续增大的走势;目前,其他6个商品类别的价格涨幅有升有降,合在一起的涨幅为基本稳定。

(3)推动物价涨升的因素依然较多。一些政府定价商品的上涨压力很大;上游产品价格上涨对消费价格上涨的推动力将增大;国际粮价和油价的上涨也将带动国内价格上涨;人民币升值压力依然很大,仍将不断地向通货膨胀压力转化;紧缩性货币政策有点收效,但对下半年价格上涨的抑制作用不大。

四、贸易失衡出现良性变化

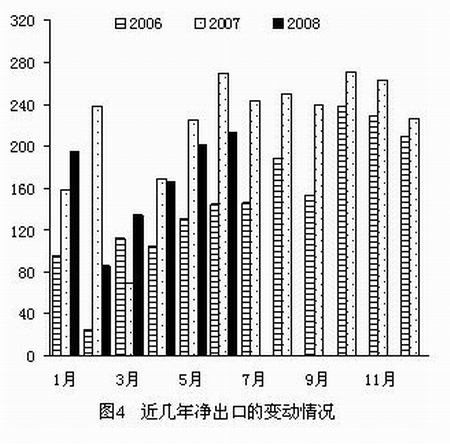

在人民币加速升值等因素的影响下,2008年上半年的贸易失衡状况出现了可喜的变化,贸易顺差990亿美元,顺差规模有所缩小,比上年同期减少135亿美元,下降12%。尽管贸易顺差的规模依然很大,但终于扼止住了贸易失衡不断扩大的势头,这是近几年未曾出现过的现象。

贸易顺差规模缩小主要是进口增速大幅提升的结果。2007年以来,我国进口增长率快速上升,2008年上半年同比增长30.6%,增幅同比上升12.4个百分点,其中二季度增长 32.4%,增幅又比一季度提高3.8个百分点。导致进口增速大幅提升的主要原因有三个:一是人民币快速升值刺激了进口。去年人民币对美元升值6.2%,而仅今年上半年的上升幅度就达到了6.8%。人民币由缓慢升值向加速升值转变,使进口的实物量增加;二是以美元计价导致进口虚增。由于美元在近一年的贬值幅度很大,而以美元计价则等于把美元的贬值幅度也算作我国进口的增长速度,如果扣除这个因素,进口增长速度至少回落10个百分点;三是价格上升因素的影响。去年以来,国内价格涨幅迅速增大,国内外原材料价格大幅上涨,即使进口的实物量不变,价格涨幅上升也会使进口额增大。

出口增长速度回落对贸易顺差的减少也有一定影响。2008年上半年,我国出口总额同比增长21.9%,虽然增幅同比下降5.7个百分点,但与上年四季度相当,其中二季度增长22.4%,增幅比一季度略高。由此可初步判断,出口增速自上年四季度以来已趋于稳定,而没有进一步下降。但这一增速稳定包含了美元贬值引起的出口虚增,因此出口实物量的增速仍在下降。出口的未来增速是否会趋于稳定仍有一定的不确定性,正面因素是出口退税政策的不利影响将很快到期,但人民币快速升值、国内高通货膨胀和全球经济减缓将对我国出口产生不利影响。

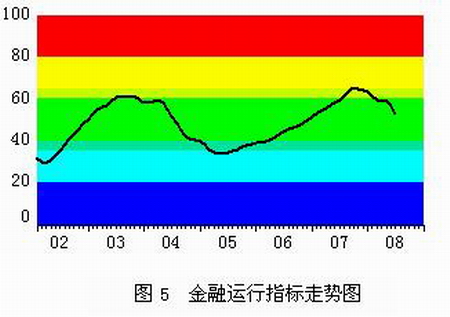

五、金融运行状况回落

2008年上半年,金融运行状况呈回落走势,金融运行指数从上年末的63降至6月份的53.1,但回落主要是发生在6月份,而在此之前,大多数金融指标的增速仍有偏高的风险。6月末,货币供应量M2同比增长17.4%,增幅比上年末高0.6个百分点,呈小幅波动走势;货币供应量M1增长14.2%,增幅呈下降的走势,比上年末降低6.9个百分点,特别是6月份,一个月就降低了3.7个百分点;金融机构人民币贷款余额同比增长14.2%,增速比上年末降低2个百分点;金融机构企业存款快速增长,同比增长20.5%,增速比上年末降低2个百分点,其中活期存款增速大幅回落,同比增长13.8%,增幅比上年末回落9.4个百分点。

由于金融运行状况在6月份变动很大,但难以判断是否由特殊原因造成,因此目前只能静观其变。

六、投资需求增速稳定,消费需求走势不明

2008年上半年,我国投资需求增速基本稳定,全社会固定资产投资同比增长26.8%,其中城镇固定资产投资同比增长25.6%,两者的增速均与上年相当。由于投资价格上涨幅度很大,因此实际增长率明显回落,上半年仅增长14.2%。但部分的投资实物量指标并没有下滑,1-5月份的建筑施工面积同比增长 22.9%,增幅不是回落,而是比上年同期提高2.3个百分点。

2008年上半年的消费需求走势不明,反映消费需求的若干指标走势不一致。社会消费品零售总额同比增长21.4%,增幅不断走高,同比提高6个百分点,扣除价格因素后实际增长13%,增速与上年同期相当。而城乡居民消费支出的增长率却是回落的,城镇居民人均消费支出同比增长13.7%,增幅比上年同期低0.7个百分点,扣除价格因素后仅增长5.7%;农村居民人均消费性现金支出同比增长15.6%,增幅比上年同期高1.7个百分点,扣除价格后仅增长6.4%。

(经济监测室)

|