3月份,我国经济已由下降转为上升,但人们对上升趋势的稳定性还有疑问。考虑到3月份的上升是在调控政策强力推动下出现的,并且调控政策的作用还在不断增强,因此完全有理由判定为上升趋势的开始。基于这一判断,我们对全年经济走势作出了较为乐观的预测。

一、经济的总体态势回升

1、总体态势回升

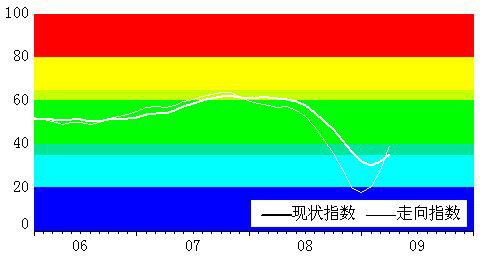

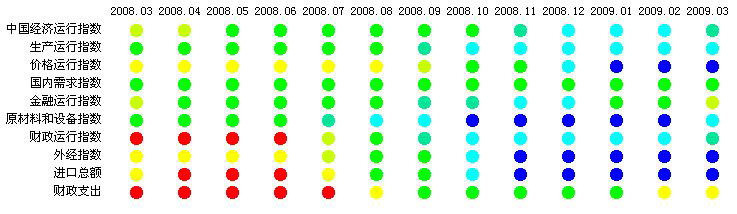

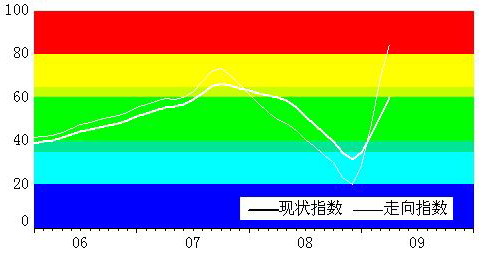

3月份,中国经济运行指数为33.2(见图1),位于偏冷的浅蓝灯区,分值比上月提高3.4个点。走向指数(作用和含义见附件)已连续3个月上升,3月份为38.1,比最低点上升21.2个点,预示经济回升还将持续。在7个分指数中,金融运行指数上升力度最大,生产指数和原材料设备指数出现明显回升,国内需求指数一直位于绿灯区(见表1)。

图1 中国经济运行指数

表1 近一年的中国经济运行指数变动情况

2、产出水平由降转升

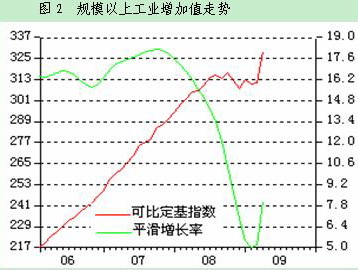

3月份,规模以上工业企业增加值同比增长8.3%,增速比前两个月明显回升,上升4.5个百分点,正好与上年10月份的水平相当。虽然增长速度上升才一个月,通常还不能看作是趋势,但这是在调控政策作用下出现的,有着坚实的基础,且上升力度很大,是经济运行的重要转折点。未来的增长速度在某些月份虽然还会降低,有所波动,但上升趋势已经确立。

从产出水平(即消除季度因素后的定基指数,称为可比定基指数,以2000年各月均值为100,见图2)变动情况看,去年四季度的工业增加值大约低于三季度1.3%,今年1-2月份与上年四季度持平,3月份则比1-2月份提高将近6%,不仅摆脱了下降走势,而且上升势头很猛。

3、原材料设备指数明显回升

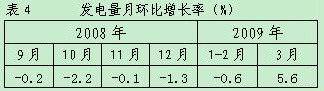

3月份,原材料和设备指数为21.5(见图3),已从过低的蓝灯区回升到偏低的浅蓝灯区,分值比去年最低的12月份回升8.2个点。走向指数已连续4个月上升,3月份为41.6,分值远远高于现状指数,高出的幅度达到21.1个点,预示着现状指数的回升将会越来越强劲。从构成该指数的产品产量看,3月份汽油产量同比增长18%,增速是近几年最高的。发电量同比下降1.3%,降幅比1-2月缩小2.4个百分点,比上年四季度缩小5.9个百分点。剔除上年3月份基数偏高因素后,3月份的发电量与上年同月持平。从消除季节因素后的发电水平看,3月份比2月份高3.4%,比去年四季度高3.3%,但还略低于去年的最高水平4、5月份。水泥产量同比增长10.1%,高于2008年各季的增长速度;钢材产量同比增速为1.2%,虽然增速比1-2月份略有回落,但已从上年四季度的大幅下降中摆脱出来。

图3 原材料设备指数

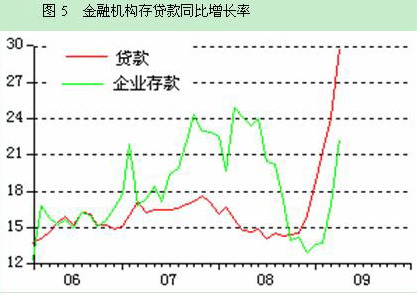

4、金融运行态势快速走高

3月份,金融运行指数为60.3,已经略高于绿灯区,上升的速度很快。走向指数已经达到84.4,预示着现状指数将保持强劲上升势头。贷款是最主要的带动因素,3月份的金融机构人民币贷款比上月增加1.89万亿,月度增加额连续3个月超万亿,累计增加4.58万亿元,始终保持超常增长,期末余额同比增长29.8%,已突破1994年的最高水平,不久将可以冲击1986年40.1%的最高水平。在贷款的强劲带动下,货币供应量M1和企业存款也步入快车道,3月末余额同比分别增长17%和22.3%,增幅连续2个月快速上升,升幅分别为10.3和8.5个百分点。

图4 金融运行指数快速上升

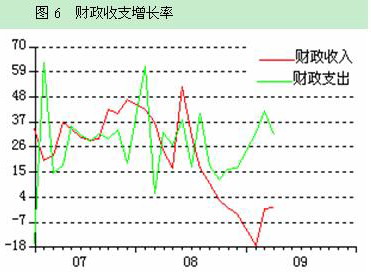

5、财政政策的扩张力度很强

一季度,全国财政支出12811亿元,同比增长34.8%。虽然增速仅比上年同期提高4.4个百分点,但同期全国财政收入由上年增长35.5%转变为下降8.3%,因此政策的扩张力度很强。从走势看,3月份全国财政收入同比下降0.3%,下降幅度虽然比前两个月明显缩小,但主要是由上年同期基数较低引起的,尚未出现降幅缩小的证据,不过,随着经济的回升,降幅缩小也是必然的。3月份,财政支出同比增长31.4%,增速在高位保持稳定,这种趋势将会进一步延续。

财政收入下降的主要原因:一是经济增长放缓,价格涨幅回落,企业效益下滑,财政收入来源减少;二是实施积极的财政政策,进行结构性减税,包括下调证券交易印花税税率及单边征收、增值税转型改革减税、对小企业和高新技术企业所得税实行低税率、减免个人所得税、对小排量汽车减按5%的税率征收车辆购置税、几次提高部分商品出口退税率等,政策性减收较多。

6、价格的下降速度趋缓

3月份,价格运行指数为10.5,位于蓝灯区,景气分值仍在不断下降,但下降的速度在减缓(见图7)。四个监测指标,只有居民消费价格位于浅蓝灯区,其他3个均位于蓝灯区。

图7 价格运行指数

3月份,居民消费价格同比下降1.2%,降幅比1-2月增大0.9个百分点,但消除季节因素后的价格水平没有下降,正好与1-2月份持平,比去年价格水平最高的7月份大约下降1.8%。月环比降幅较大的是去年11月和12月,分别下降0.7%和0.8%,1-2月份仅下降0.3%(见表5),下降速度在明显减缓。

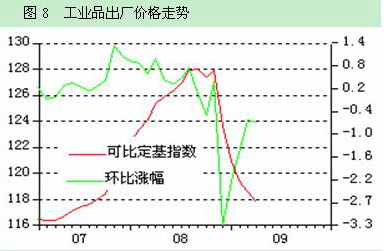

3月份,工业品出厂价格水平同比下降6%,降幅在最近几个月连续快速增大,似乎跌得越来越厉害,但这主要是由上年基期价格抬高引起的。从图8可以看出,下跌是从去年11月份开始的,到3月份大约下跌了8%,已跌至2007年7、8月份的水平。下跌最快的是去年11月份,1个月下跌3.3%,之后的下跌速度不断减缓,今年2、3月份的环比降幅分别为0.59%和0.65%。但下跌并没有停止,且下跌速度仍然比较快,月环比降幅0.6%折合成年降幅就是7%。分类别看,生产资料出厂价格大约下跌了9.8%。

二、对未来经济走势的判断

一季度的经济运行状况表明,我国经济的上升动能已经超过下降动能,并且下降动能已经接近极限,上升动能还会随调控政策作用的进一步显现而不断增强,因此经济回升趋势只会增强,不会减弱。

1、经济的上升动能超过了下降动能

今年前2个月,我国经济遭受了两个重大不利因素的影响。一是外部环境恶化,导致出口大幅下降,降幅比上年12月份加大18.3个百分点(见图9)。二是房地产投资增长速度大幅下滑, 同比仅增长1%(图10)。由于这两个不利因素在我国经济中的作用很大,因此理应导致经济加速下行。如去年四季度,出口增速下降就导致了工业增长速度的大幅走低。但今年1-2月份的工业增长速度仅仅是小幅下滑,比上年12月份降低1.9个百分点。这表明经济下滑的巨大力量正在被另一种力量所抵消。这种力量就是宏观调控产生的经济上升动能。3月份的经济回升就是在这种力量作用下产生的,标志着上升动能已经超过下降动能。

2、经济中的下降动能接近极限

一是国际金融危机对我国出口的冲击已经接近最大值。去年11月份,我国出口增长速度比10月份降低21.3个百分点,今年1-2月份又比去年12月份降低18.3个百分点,连续下了两个大台阶。3月份的出口依然是大幅下降,但降幅比1-2月份略有缩小。虽然一个月的降幅缩小不足以反映趋势,但一季度的出口降幅是改革开放以来最大的,很难想象出口增长速度还会在现有基础上再下一个大的台阶。据国际货币基础组织预测,2009年全球的贸易仅下降2.8%,发展中国家的出口额降幅为0.8%。虽然我国受国际金融危机的影响有可能更大,但也不可能与其他国家相差太多。1998年,亚洲金融危机导致我国出口大幅下滑,1999年一季度的降幅达到最大,同比下降7.1%,但全年仍是增长6.2%。2009年,制造业采购经理的新出口订单指数已连续3个月上升,3月份为47.5%,比最低点上升16.5个百分点。因此,有理由相信,出口最困难的时期即将过去,即使增速再创新低,那也只能是个别月份的现象。

二是国际金融危机引发的价格急促下跌已告一段落。国际原材料、燃料等初级产品价格在去年四季度大跌后,大多已不同程度地开始回升。极度宽松的货币政策也将有助价格企稳。价格急速下跌是引发去年四季度经济大幅调整的重要原因。随着价格下跌速度的减缓,对经济的不利影响将会减弱。

三是房地产投资增速下滑的风险已基本得到释放。房市低迷导致的房地产投资增速下滑是否会对经济产生负面影响,一直是非常令人担心的问题。1-2月份的房地产投资增速已经降到1%,一季度恢复到了4.1%,今后再大幅走低的可能性极小,因此可以判断这一不利因素基本得到释放。

3、经济中的上升动能还会增强

国际金融危机发生后,我国迅速采取了一揽子有效的宏观调控措施。其中:9500亿元的财政赤字、4万亿元的投资计划、3个月内增加的4.58万亿元贷款,都是政府调控决心和能力的象征,其意义远远超出了数字本身。

调控力度空前,作用在不断增强。一季度,在财政收入下降8.3%的前提下,财政支出增长34.8%,其中3月份财政赤字就达605.2亿元,相同的现象只有在1981年和2002年出现过,赤字规模分别为4.9亿元和25.7亿元,所以是极其罕见的。从新增的贷款规模可以看出,货币政策的调控力度更大。调控政策的作用是累积的,随着时间的推移,政策的作用将会不断增强。

在调控政策的作用下,被金融危机摧毁的公众信心正在恢复。股市和期市持续上涨,上证指数从去年11月份最低的1704点涨至今年4月14日的2536点,涨幅高达48.8%;上海期铜价格从去年12月19日涨至今年4月14日,涨幅将近80%。制造业采购经理指数连续四个月上升,3月份升至52.4%,累计上升13.6个百分点。一季度,企业家信心指数为101.1,比上年四季度提高6.5点。

三、对全年经济走势的估计

1、对信贷走向的估计

从今年前三个月的情况看,贷款增长率直线上升,3月份已经逼近30%,并且政策取向尚未有调整的迹象,因此直线上升势头还会延续,年内最高增速有可能上升到35%以上,甚至超过40%,但超强的贷款投放力度不可能持续太久,下半年则很有可能对贷款进行控制,因此全年增速将在30%至35%之间。受贷款的影响,企业存款和M1的增长速度也将快速上升。企业存款的增速最终会与贷款相当。年内M1的最高增速将超过25%。

2、对投资走势的估计

一季度,全社会固定资产投资同比增长28.8%,增速比上年提高3.3个百分点。投资增速上升力度不大主要是受两个不利因素的影响:一是房地产投资增速下滑;二是非有国投资仅增长22.7%,经济下滑致使民间投资意愿不强。可以判定的是,政府调控对投资的拉动已经非常强劲,主要表现:一是国有及国有控股投资增长37.7%,增速不断加快,增幅高于全部投资9.1个百分点,带动投资增长15个百分点;二是基础设施投资快速增长,同比增长54.3%。

随着人们信心的恢复和投资下降动能的释放,投资增长速度将会在调控政策的作用下进入快速上升阶段。这种趋势在一季度的数据中已有强烈反映,即新开工项目超常增长,计划总投资同比增长87.7%;投资资金状况也很好,到位资金同比增长32.8%,增速比投资完成额高4.2个百分点。

根据以上分析,保守估计,今年的投资增长速度也会达到35%以上,并且不能排除年内冲高到40%以上的可能性。

为了应对出口大幅下降,确保经济平稳较快增长,我们认为,今年投资增长速度即使比上年提高10个百分点也是很有必要的,即今年投资应保持35%左右的增速。

3、对GDP增长速度的估计

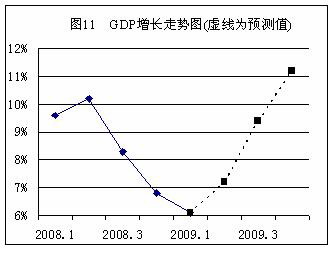

经济增长速度在投资的带动下将在二季度出现强劲回升。开始阶段,由于经济中有大量闲置生产能力,因此回升会较快。若将今年二季度的环比增长速度设为3.69%(约比近几年平均水平2.69%高1个百分点),三季度设为3.19%,四季度设为2.69%。那么,可以据此计算出2009年二至四季度GDP定基指数(见表6),进而计算出同比增长率,分别为7.2%、9.4%和11.2%(见图11),全年增长速度约为8.8%。需要说明的是,四季度增长率上升到两位数,在一定程度上是因为上年的基数较低。

【附件】环比增长率、走向指数和季率指数

用同比增长率反映经济变化有较长的滞后期,因此在经济变化较快时,不能满足分析的需要。为了更快地把经济变化反映出来,月环比增长率是一种可行的选择,但由于包含多种不可比因素,如季节因素、随机因素等等,因此必须先对原始数据作一些技术处理。以工业增加值为例,计算过程如下:

第一步:计算定基指数。工业增加值的增长率不能直接从绝对额计算,因此直接对绝对额作季节调整没有意义。为了解决这一问题,可以以某一年的绝对额为基础,然后用各年的增长率前推和外推,生成一个定基指数序列。

第二步:用乘法模型对定基指数序列进行季节调整,消除季节因素后的序列称不可比定基指数序列,再对该序列作移动平均消除随机因素,可称为平滑定基指数。

第三步:滞后n期的增长率计算公式为:

n=1就是月环比增长率,n=12时就是同比增长率,n=6称为半年距环比增长率(简称为半年率),n=3称为季度环比增长率(简称为季率)。

由平滑定基指数的每个月数据都包括前后月份的信息,因此月环比增长率只能根据可比定基指数计算。当随机因素影响较大时,月环比增长率往往会波动很大,因此不能简单地使用。

通过对各项监测指标的详细考察,季率的可靠性依然较差,而半年率可靠性则相对较高。为了便于与同比增长率进行比较,可以把滞后n期的增长率折算为年率,计算公式为:

根据监测指标半年率折年率计算的监测指数称为走向指数。假如最近半年的经济走势会在未来的半年中持续,那么半年后的现状指数就会与当前的走向指数接近,因此根据走向指数可在一定程度上预测未来经济走势。但当最近半年的经济走势不可持续时,如一次性提高工资引起的收入增长速度加快,那么走向指数就没什么意义。

假如最近半年的经济走势会在未来一段时间持续时,那么走向指数与现状指数之间有如下的数量关系:(1)当走向指数高于现状指数时,意味着实际值上升的可能性较大;(2)当走向指数低于现状指数时,意味着现状指数回落的可能性较大;(3)当走向指数出现转折时,意味着现状指数也有可能出现转折。

走向指数的可靠性取决于监测指标半年率折年率的可靠性。只要有一个指标的半年率折年率不可靠,走向指数就有可能不可靠。

季率指数与走向指数相似,是根据监测指标季率折年率计算的。季率指数的变动比走向指数更快,领先期更长,但可靠性更差。

|