| 2009年上半年,虽然外部环境依然极为严峻,但我国经济却已见底回升,二季度的GDP增速达7.9%,比一季度提高1.8个百分点。在开始阶段,经济回升主要是靠政府的调控政策推动,但在5月份后,市场的内在动力开始增强。随着经济的逐渐回升,物价持续下跌的走势得到初步扼止,价格水平将很快由降转升,并形成一定程度的通货膨胀压力。下半年,外部环境对我国经济的不利影响依然较大,但影响程度将趋于减弱,因此不会妨碍经济回升。

一、经济呈比较强劲的回升态势

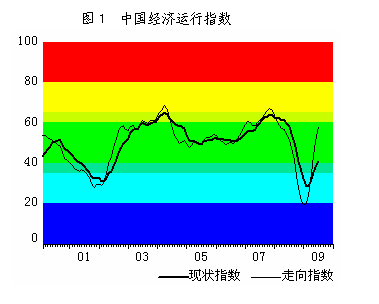

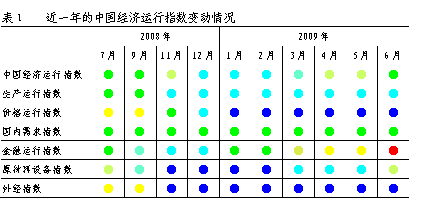

受国际金融危机的严重影响,今年1-2月,我国经济惯性下滑,中国经济运行指数降至最低点的28.5(见图1),位于偏冷的浅蓝灯区。此后,一揽子调控政策引发的经济上升动能越来越强,中国经济运行指数不断提高,6月份已达40.8,已从偏冷状态走了出来,进入绿灯区的下沿。6月份的走向指数为58,高出现状指数17.2个点,预示经济将保持强劲回升态势。但各方面的经济运行状况差异很大,金融运行状况上升最快,进入了过高的红灯区,而价格运行状况和对外经济状况依然位于蓝灯区(见表1)。

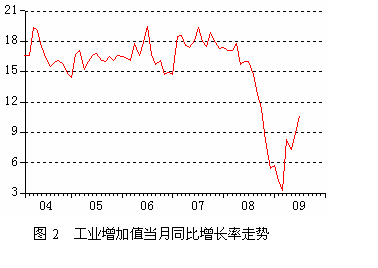

生产运行状况明显回升。6月份,生产运行指数为33.4,分值连续4个月上升,比2月份上升16.2个点,运行状态从严重过低的蓝灯区提高至浅蓝灯区。6月份的走向指数为70.9,高于现状指数37.5个点,高出的幅度极大,因此,生产运行状况的上升趋势会进一步增强,在1、2个月内将回升至绿灯区。从监测指标看,6月份,规模以上工业增加值同比增长10.7%,增幅比最低的1-2月份提高6.9个百分点(见图2);1-5月份,规模以上工业企业主营业务收入同比下降0.8%,实际增长5%,增幅分别比1-2月份提高2.3和4.2个百分点。

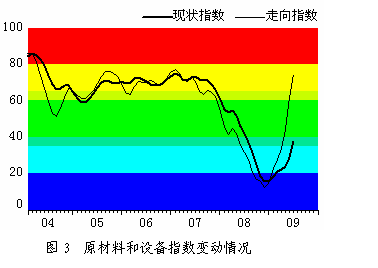

原材料和设备指数不断上升。自去年11月份以来,分值降到最低的 15.6,位于严重过低的蓝灯区,6月份已回升至37.7,上升了22.1个点,正由浅蓝灯区向绿灯区过渡(见图3)。6月份的走向指数为74.4,高于现状指数36.7个点,因此现状指数将会进一步快速上升。在12种监测产品产量中,汽油和水泥的走势最为强劲,6月已上升至红灯区;钢材、化学纤维和硫酸已回升至绿灯区;柴油、烧碱、金属切割机床和金属冶炼设备有所回升,但仍位于浅蓝灯区;发电量、初级形态塑料和十种有色金属的回升力度最弱,依然位于蓝灯区。

二、经济回升的内在动力开始增强

金融危机造成了公众信心的显著下降和价格的急速下跌,因此要摆脱危机的影响就只能靠政府推动。但在经济回升以后,公众信心会逐步恢复,价格也将逐渐企稳,市场供求状况将会反转过来,经济回升也将主要由政府推动向市场内在推动转变。

1.民间投资增长动力增强

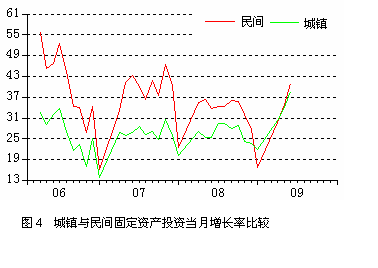

固定资产投资的强劲增长是我国快速走出危机阴影的关键所在,但在开始阶段是靠政府单一推动,民间投资呈下滑趋势,这在今年的前几个月表现得非常突出。带动一季度投资高增长的主要因素:一是国有及国有控股投资增长37.7%,增速不断加快,增幅高于全部投资9.1个百分点,带动投资增长15个百分点;二是基础设施投资快速增长,同比增长54.3%,其中铁路运输业的投资增长就达102%;三是来自预算内的投资资金超常增长,达到104.7%。所有这些因素都是与政府调控政策密切相关的。而在此期间的民间投资则相对乏力,一季度增长28.3%,增幅比危机前回落7个百分点,降至与城镇投资相当水平。然而,在3月份经济形成回升走势以后,民间投资状况开始改善,增长速度由下滑转为快速上升,上半年同比增长34.3%,比1-2月份的增长速度提高8.1个百分点,再次上升到城镇固定资产投资增速之上。

2.存货增加将成为经济上行的新动力

价格的急速下跌必然导致库存的大规模收缩。这是因为库存会在价格下跌的过程中遭受损失,因此,任何人都希望在此情况下把库存压缩至最低水平,而不希望持有一点点超额库存。去年四季度以后的情况正是如此。据测算,虽然今年一季度全社会固定资产投资增长28.8%,但受库存下降的拖累,资本形成总额实际仅增长7%左右[①]。但随着价格下跌过程的结束,库存的调整将由下降转为上升,对经济增长的影响也将由负面转为正面,资本形成对经济增长的贡献将会大幅上升。这一转变过程在三季度就会开始,存货增加将成为带动经济上行的一个新动力。

3.汽车市场迅速升温

汽车消费是近些年来我国居民消费的一个主要增长点,始终保持高速增长态势,但去年下半年却在金融危机的影响下迅速降温,汽车产量由上半年增长17.6%转变为四季度下降12.3%,成为带动经济下滑的重要因素。但这种状况并没有持续多久,今年3月份的汽车产销量均已恢复增长,同比分别增长5.6%和5%,二季度则已恢复到危机前的高增长状况,4月份产、销量的增长率分别为17.9%和25%,5月份为29.6%和34%,6月份则高达48.4%和38.8%。

汽车市场迅速升温是公众信心恢复的重要标志,同时也是我国经济进一步回升的巨大动力。在汽车消费高增长的带动下,石化、钢铁等关联行业将快速走出低谷。汽油产量已连续4个月高速增长,3-6月份的增长率分别高达18%、19.6%、30.1%和14.4%;6月份,钢材产量增长14%,增速比一季度提高11.2个百分点,大部份钢材品种的价格已在5月中下旬摆脱了持续下降走势,走出了上升行情。

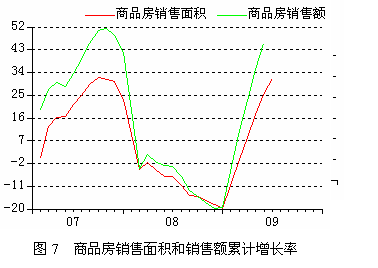

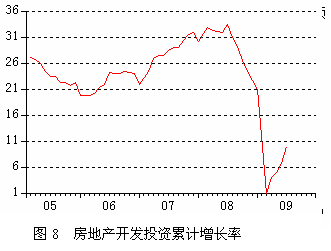

4.房地产市场升温

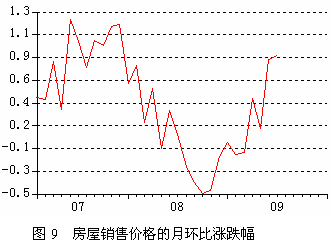

房地产业是前些年引领我国经济的主要增长点,但在2007年四季度后逐渐降温,2008年下半年则降至冰点,商品房销售面积同比减少了1/4,今年一季度的房地产开发投资仅增长4.1%。虽然目前的房地产业仍有一些方面表现依然较差,如上半年的房地产开发企业购置土地面积同比下降26.5%,完成土地开发面积同比下降15.2%;但有些方面明显好转:一是商品房销售状况很好,上半年的销售面积同比增长31.7%,销售额增长53%,增长速度不断加快,分别比一季度提高23.5和29.9个百分点;二是房地产开发企业本年资金来源增长速度加快,上半年同比增长23.6%,比一季度加快14.4个百分点,其中6月份同比增长36.4%;三是房屋销售价格由下降转为上升,最近4个月连续上涨,累计上涨2.3%,折合成年涨幅达到7.1%;四是房地产开发投资增长速度加快,上半年同比增长9.9%,增速比一季度提高5.8个百分点,其中6月份同比增长17.9%。因此房地产的总体状况要比以前好,已经明显升温。

5.外需影响将向正面转化

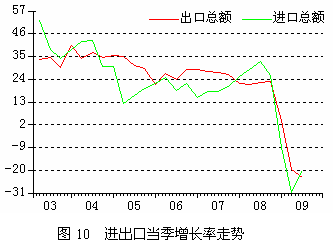

外需下降是金融危机影响我国的主要途径,今年上半年的出口总额同比下降21.8%,其中二季度下降23.4%,降幅比一季度加大3.7个百分点。由于我国的出口贸易依存度很高,因此出口大幅下降的负面影响很大,但之所以没有妨碍经济回升的形成,是因为出口下降的不利影响已经被内需的加速增长所抵消。往后,只要出口的降幅缩小,外需的负面影响就会减弱,对经济增长的影响就是正面的。尽管目前的出口降幅尚未有缩小迹象,但降幅在下半年将会趋于缩小,理由在于:一是从走势看,消除季节因素后的出口总额在2月份以后基本稳定,没有进一步下降,同比降幅增大主要是由上年基数抬高造成的,7月份将达到上年基数的最高水平,之后的基数将会不断回落;二是外部环境对我国出口的不利影响将会趋于减弱;三是我国自身的出口竞争力在不断增强,上调出口退税率和人民币跟随美元贬值对我国出口的正面影响将逐步显现。估计出口的下降幅度在8月份后会明显缩小,年末将缩小至10%以内。

今年的经济运行情况表明,我国经济增长并不一定非要依赖出口,依靠内需也是完全可以的。虽然今年下半年的出口很可能还是负增长,但没有必要采取过多的干预措施,更没有必要用降低币值或价格的方法去刺激出口。人民币跟随美元贬值,虽然短期内对出口有一定的正面影响,但会造成人民币升值压力增大、进口成本上升,因此是不可取的。保持币值基本稳定和长期上升趋势,是树立人民币在国际市场中强势地位的基础。

受内需强劲增长的影响,下半年有可能发生进口增长速度远超出口以及净出大幅减少的现象,但这正是我们需要的,有利于缓解外汇储备不断增长的问题。

三、物价下跌走势得到扼止

今年以来,各类价格的同比降幅不断增大。6月份居民消费价格同比下降1.7%,工业品出厂价格下降7.8%,原材料燃料动力购进价格下降11.2%。但是,同比涨跌幅不一定能反映最近一段时间的价格变动情况。从价格水平的变动情况看,调控政策的成效明显,下跌走势得到初步扼止,价格水平全面转涨已近在眼前,但同比涨幅转正则有可能在年末,更可能是在明年一季度。

1.金融危机对价格的影响衰减

去年四季度以来的价格下跌是由国际金融危机造成的,影响最大的是危机爆发后的那几个月,即2008年四季度,当时有很多商品的价格高台跳水。随着时间的推移,影响会逐渐减弱,某些在危机阶段超跌的价格还会出现反弹。

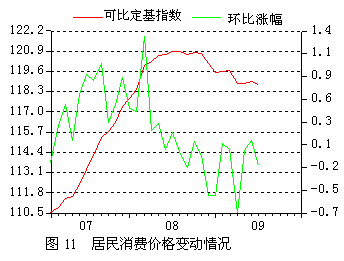

居民消费价格水平在金融危机前是基本稳定的(见图11),2008年4月至10月,消除季节因素后价格水平基本不变,上下波动幅度仅为0.2个百分点。从2008年11月份开始,价格水平由稳转降,11月环比下降0.5%[②],12月下降0.5%,3月比上年12月下降0.6%,比上年10月份下降1.7%。3月份以后价格水平基本稳定。

工业品出厂价格受金融危机影响很大,危机前的价格水平不断上升,危机后则转为快速下跌。2008年10月至今年1月,环比降幅连续4个月超1%。2月份以后下跌速度减缓,6月份环比仅下降0.2%,比上年价格水平最高的8月份下降8.7%。

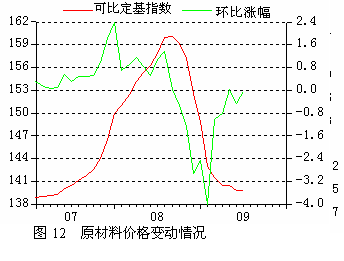

原材料价格的变动情况与工业品出厂价格相似,但下跌速度更快,下降幅度更大。6月份价格水平与上月持平,比上年8月份下降12.6%(见图12)。

2.调控政策对价格的影响

为迅速地扭转金融危机造成的总量严重失衡和价格急速下跌,我国实施了积极的财政政策和适度宽松的货币政策。空前的贷款规模和扩张力度很强的财政政策,在促进经济回升,扼止价格迅速下跌的同时,也就容许了轻微的通货膨胀。

3.食品价格有上涨的压力

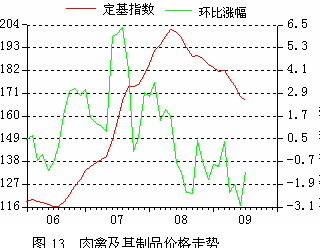

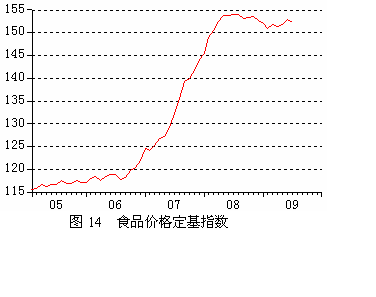

金融危机以后,食品价格的下跌幅度很小,6月份仅比危机前下跌0.8%(见图14),且主要是由猪肉价格引起的(见图13),其他食品价格大多在上涨,如粮食价格比危机前上涨4.3%,鲜菜和鲜果分别上涨17.6%和20.6%。猪肉价格下跌主要不在于金融危机的影响,而在于之前的涨幅过大和甲型H1N1流感的影响。到目前为止,猪肉价格的跌幅已经很大,随时都有止跌转涨的可能。一旦猪肉价格止跌,食品价格就会转涨。食品价格的长期上升趋势是由我国城镇化进程加快所决定的,是农村劳动力成本上升的必然结果。在经济回升以后,这种趋势只会增强,不会减弱。

4.美元贬值的影响

5月份,美元又一次出现了较大幅度的贬值,对欧元的贬值幅度超过了10%。美元在金融危机后的走势一直比较诡异,危机后不仅没有跌,而是先涨了一波。考虑到危机对美元有不利影响,因此进一步贬值的风险仍不能排除。人民币汇率虽然是浮动的,但还是经常跟着美元走,今年的情况基本如此。人民币贬值导致进出口商品价格上涨将会逐渐表现出来。

四、调控政策面临调整

今年以来,我国调控政策的扩张力度一直很强,这对于促进经济迅速回升是非常必要的,但大规模信贷投放的潜在风险已起人们的普遍担忧,并引发公众的通货膨胀预期。随着经济内在回升动力的增强,经济回升已由政府单一推动转变为政府和市场双轮推动,而此时的控政策将与前期有所不同。

1.贷款强度有可能减弱

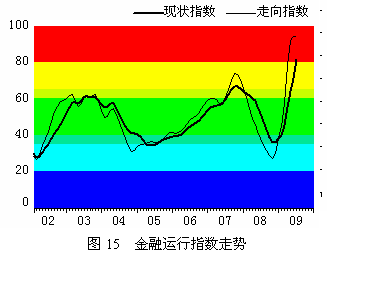

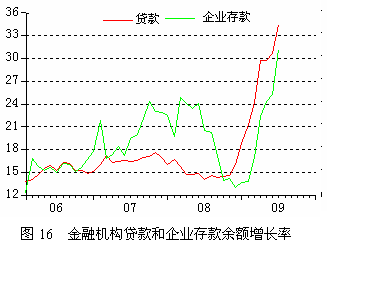

今年以来,货币政策力度很大,金融运行指数持续大幅上升,6月份为81.5,位于严重过高的红灯区(见图15)。贷款的投放力度则更大,上半年人民币贷款增加7.37万亿元,贷款余额同比增长34.4%(见图16),比1994年的最高水平还高7.4个百分点,是1987年以来增长最快的。不过,贷款仅仅是银行投放资金的途径之一,货币政策的力度并不象贷款那么强劲。2008年,银行通过外汇占款投放的资金就相当于贷款的3/4。今年上半年,外汇占款比上年同期少增加1.34万亿元。把贷款与外汇占款合并观察,6月末同比增长27.9%,比2003年最高水平高1.6个百分点,比2007年最高水平高3.9个百分点。

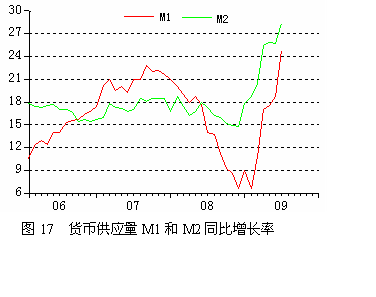

在大规模贷款的带动下,货币供应量快速增长。6月末,狭义货币M1同比增长24.8%,增幅跳跃式上升(见图17),分别比2004年和2007年的最高点高4.5和2个百分点;广义货币M2同比增长28.4%,分别比2003年和2007年最高点高6.8和9.9个百分点;企业存款余额同比增长31.1%,分别比2003年和2007年的最高水平高6.5和6.8个百分点。

货币信贷的迅速增长已经导致了流动性充裕和资产价格大涨。考虑到目前的主要金融指标增长率均已明显超过前两轮通货膨胀时期的最高水平,因此风险是可想而知的。若贷款投放规模不作调整,继续延续前6个月的走势,那么高通胀将是迟早的事,因此贷款强度既有减弱的可能,也有减弱的必要。从政策走向看,贷款规模在4、5月份曾出现过调整的动向,这两个月新增贷款规模分别为5918亿元和6645亿元,明显低于一季度各月的水平,但6月份又再次大幅上升,达到1.53万亿元。即使从现在就采取措施,逐步降低贷款投放强度,全年新增贷款规模也将远超8万亿元、贷款余额增长速度也将远高于25%。

2.财政政策的调整已经开始

今年前四个月,我国财政收入20539亿元,同比下降9.9%;财政支出17889亿元,同比增长31.7%。收入下降和支出高增长结合在一起,扩张力度是超强的。假如全年均保持这一走势,那么财政赤字将超过预算规模1倍以上。虽然财政收入状况会随着经济回升而有所改善,但若财政支出增速不作调整,那么要把赤字规模控制在预算水平也是很难的。针对这一情况,财政政策在5月份就做出调整,财政支出在5、6月份的增长速度明显减缓,同比分别增长14.5%和21.5%;财政收入5月份同比增长4.8%,扭转了前4个月的下降局面,6月份则高达19.6%。估计财政政策的调整将会延续。

[①] 《如何理解今年一季度支出法GDP增长率》,许宪春,www.stats.gov.cn/tjfx/grgd/t20090514_402558633.htm

[②] 除同比以外,文中两个月之间的价格比较均消除季节因素的影响。

|